ファイナンシャル・プランナー

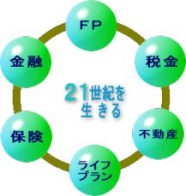

FPとは顧客の家族の状況をはじめ、収入支出の内容、資産負債、保険など顧客に関するあらゆるデーターを集めて、現状を分析し、それに基づいて顧客のライフプラン上の目標を達成するために、投資の方針、税金対策、保障対策などトータルな顧客の資産設計を行い、併せてその実行を援助する専門家を言います。

| FPは、「ファイナンシャル・プランニング」の略語であると同時に「ファイナンシャル・プランナー」の略語でもあり |

||

「金融」という言葉には、お金を融通すること、お金が流通することという意味があります。経済を人間の身体にたとえると、 お金は血液に、金融機関が血管に当たります。家計における金融とは「わが家のやりくり」と言い換えることができるでしょう。 家計を考えるうえでは、まず基礎的な金融知識を知っておくと便利です |

|

家計の収支を把握するには、まず「実際に使えるお金=手取り収入」をしっかり把握しなければなりません。そのためには所得税・住民税や社会保険料などについての基礎知識が必要です。 また、税金のなかでも相続税は重い税金なので、しっかりとした相続税対応が重要になります。 |

私たちの日常生活では、病気や事故など予測できない事態が起こり、思わぬ損失(リスク)を被ることが多々あります。「保険」とは、多くの人々がそれぞれのリスクに応じた少額の負担分(保険料)を前払いすることにより、万一多額の損失を被った場合の保障に備える共有の準備財産をつくることです。 |

マイホームの取得は人生における最大の支出の一つです。また、ほとんどの人がマイホーム購入には「住宅ローン」を利用しています。ローン返済をはじめとして家計における住居費の負担はかなり大きくなるため、マイホ |

|

| ライフプランにはさまざまな節目がありますが、国民の平均余命は年々長く

なっており、退職後あるいは人生後半期のいわゆる「第二の人生」をいかに健康で豊かに送るかは重要なテーマです。なかでも退職後の生活を支えるベースとなる「年金」の仕組みについては十分に知っておく必要があります。 |